Por Veronica Sanchez Medero, Global Chief of Capital Markerts en Hiberus.

Durante años, la innovación bancaria se ha interpretado en clave tecnológica: IA, open banking o digitalización de la experiencia de cliente. Sin embargo, una de las transformaciones que está redefiniendo el sector financiero no nace de la tecnología, sino del modelo de financiación. El auge del capital privado (private equity y private debt) está desplazando riesgo fuera del balance bancario y obligando a la banca a replantear su papel en el ecosistema financiero.

La combinación de mayor presión regulatoria, consumo de capital y demanda empresarial de soluciones más flexibles, especialmente en el mid-market, ha acelerado este cambio. La banca pierde peso como proveedor exclusivo de crédito, para evolucionar de prestamista a orquestador de capital, conectando balance bancario, mercados privados y nuevas infraestructuras digitales.

En este nuevo contexto, el activo diferencial del banco ya no es el capital sino su capacidad para estructurar, gobernar y distribuir riesgo, donde la tecnología se convierte en el habilitador del modelo.

La convergencia entre banca y capital privado está impulsando la adopción de tecnologías con impacto directo en la arquitectura financiera, como es el caso de los Digital Asset (tokenización y activos digitales).

La tokenización y la representación digital de activos financieros en blockchain están redefiniendo los mercados privados y la relación entre capital, bancos e inversores. Mientras muchos debates se concentran en las criptomonedas y los mercados públicos, la verdadera revolución está ocurriendo en los mercados privados, donde la tokenización promete transformar el acceso, la liquidez y la eficiencia de clases de activos tradicionalmente ilíquidas.

La tokenización y la representación digital de activos financieros en blockchain están redefiniendo los mercados privados y la relación entre capital, bancos e inversores. Mientras muchos debates se concentran en las criptomonedas y los mercados públicos, la verdadera revolución está ocurriendo en los mercados privados, donde la tokenización promete transformar el acceso, la liquidez y la eficiencia de clases de activos tradicionalmente ilíquidas.

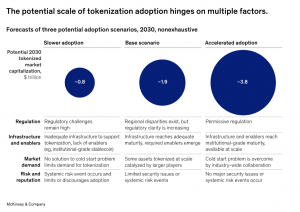

Según múltiples proyecciones de mercado, los activos financieros tokenizados podrían alcanzar cifras multimillonarias en los próximos años. McKinsey estima que el mercado de activos financieros tokenizados podría valuar 2 billones de dólares para 2030 (ver gráfico), impulsado por la demanda institucional y la digitalización de procesos financieros tradicionales y Deloitte proyecta que el segmento inmobiliario tokenizado podría superar 4 billones de dólares para 2035, con los títulos de deuda tokenizados representando una de las clases más significativas del mercado.

La tokenización ofrece beneficios estructurales que responden directamente a las limitaciones históricas de los mercados privados:

- Liquidez y mercados secundarios más líquidos y accesibles, reduciendo barreras y tiempos de transacción.

- Acceso democratizado, la propiedad fraccionada a través de tokens reduce los mínimos de entrada, extendiendo el acceso a una base más amplia de inversores.

- Transparencia y eficiencia operativa, con blockchain se mejora la trazabilidad y transparencia de la propiedad y las transacciones, con menores costos operativos y una supervisión más efectiva.

Podemos mencionar casos reales en la adopción institucional de la tokenización en mercados privados:

- Citigroup, ha explorado la tokenización de acciones privadas utilizando infraestructuras blockchain como Avalanche, para diseñar nuevas formas de emitir y gestionar activos privados.

- P. Morgan, ha llevado la tokenización al siguiente nivel con su plataforma Kinexys Fund Flow, para optimizar los flujos de fondos privados en tiempo real y reducir la conciliación manual.

- Apollo Global Management, han lanzado fondos de crédito privado tokenizados, abriendo la puerta a una nueva clase de inversión on-chain con mayor liquidez y acceso.

Pese a las oportunidades, persisten obstáculos significativos como la necesidad de marcos regulatorios sólidos y armonizados, la integración con sistemas financieros tradicionales, la interoperabilidad entre plataformas tokenizadas y la construcción de mercados secundarios con liquidez real.

La tokenización de activos no es una moda pasajera ni un experimento aislado dentro de las Fintech, está reconfigurando la infraestructura de los mercados privados, por ello, para la banca la adopción de la tokenización no es solo un ejercicio de modernización tecnológica, sino un movimiento estratégico hacia una nueva arquitectura de capital más abierta, líquida y colaborativa.

No olvidemos el valor no solo reside en la digitalización del activo, sino en cómo esta tecnología conecta capital, mercado y participación de una manera antes inimaginable.