Por Alejandro Villalonga, miembro de la Asociación de Crowdlending Española y co fundador de Lendmarket

Antes de que existiesen los bancos, los préstamos y los reembolsos se realizaban entre personas (peer to peer), sin necesidad de un intermediario financiero. Esa confianza se empezó a romper y aparecieron los intermediarios (hoy bancos), para facilitar los procesos de financiación, ahorro e inversión. Los bancos brindan varias capas de protección para fomentar la confianza a cambio de unas tarifas muy altas (comisiones y márgenes financieros).

Como consecuencia de la crisis financiera, entre otras razones por la pérdida de confianza en el sistema, nuevos modelos de negocio aparecieron para dar acceso al crédito alternativo de los bancos, otorgando a los ahorradores nuevas vías de inversión alternativa, volviendo al modelo peer to peer.

Estas nuevas vías de financiación son las plataformas de crowdlending, también conocidas como financiación participativa o financiación colaborativa, queconsisten en la financiación de empresas o particulares por parte de muchos inversores.

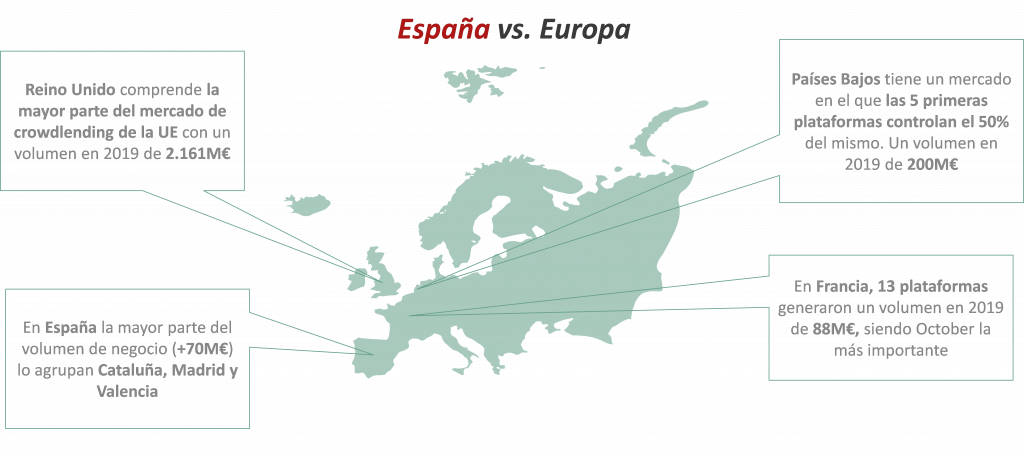

Según la Asociación de Crowdlending Española (ACLE), el crowdlending viene a democratizar la sindicación bancaria, ofreciendo a cualquier inversor la posibilidad de financiar a empresas de la economía real a cambio de una rentabilidad. Según ACLE, las plataformas de crowdlending dieron más de 70 millones de euros de financiación en el primer semestre de 2019, más de 14.700 usuarios y rentabilidades medias del 7%. Cataluña, Madrid y Valencia son las comunidades autónomas con mayor volumen de negocio

Estas son las últimas cifras de ACLE, en el informe ‘La situación del sector crowdlending en España’, un análisis sobre la evolución del sector en el que los miembros de la Asociación (Colectual, Grow.ly, October, MyTripleA, Socilen, Circulantis, Finanzarel, Excelend, Zänk, Inversa, Lendmarket e Indexa Capital), explican que “la consolidación y crecimiento del sector en España se ha hecho patente estos años de varias formas: en un mayor número de plataformas de crowdfunding y crowdlending operativas, en el crecimiento de los volúmenes financiados, del número de inversores, de alianzas y acuerdos de inversión de fondos institucionales privados y públicos y de alianzas con importantes bancos e instituciones financieras privadas”.

Desde la aparición del crowdlending, su crecimiento y evolución han demostrado que es una herramienta muy útil para empresas y particulares que está moviendo miles de millones en países como China, Estados Unidos e Inglaterra. Algunas plataformas incluso han salido al mercado bursátil y se han convertido en palancas clave para la financiación de estos países.

Los factores que influirán en la evolución del crowdlending son los siguientes:

1.- El papel de la administración pública y privada será imprescindible para su aceleración

2.- La regulación europea que se defina en los próximos años será clave para determinar el futuro de las plataformas

3.- El mayor desarrollo de tecnologías ayudará a seguir avanzando en la eficiencia de estos modelos

4.- Los posibles incentivos fiscales para los inversores tales como la exención de impuestos como el IRPF hasta determinado importe o la compensación de pérdidas

5.- En un futuro habrá fusiones y adquisiciones entre plataformas con el objetivo de establecer sinergias, crear mayor valor y generar economías de escala

6.- El test definitivo vendrá sin duda dado por la reacción del modelo ante la situación macroeconómica

7.- un mercado secundario independiente y organizado (como Lendmarket), que ofrezca liquidez a todos los inversores.