Por Verónica Sánchez, Global Head of Capital Markets en VASS

La transformación que está sufriendo el sector bancario está marcada por la convergencia de la madurez de la digitalización y la irrupción de la Inteligencia Artificial. Durante los últimos años, la digitalización ha evolucionado hasta convertirse en un estándar en la relación cliente-banco.

La IA, un desafío para el sector bancario

El 90% de los usuarios usan aplicaciones móviles y webs para realizar gestiones cotidianas como transferencias, consultas de saldo y pagos, lo que deriva en integrar los canales digitales en el día a día financiero de los usuarios. Por ello, la digitalización es un efecto commodity, y a la experiencia digital se le unirá la IA para un nuevo nivel de valor añadido.

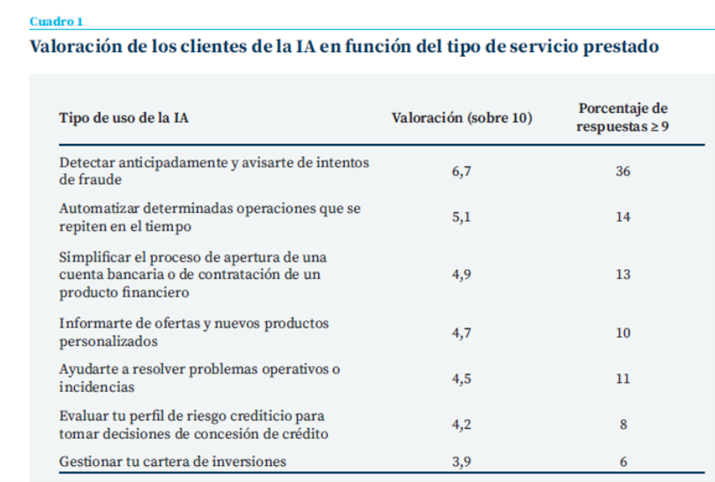

El uso de la IA genera resistencias en clientes de edades de 50-70 años, que aprecian en su uso en áreas sensibles, como la toma de decisiones autónomas en inversiones o la evaluación crediticia, lo que se traduce en un desafío para el sector bancario.

Integrar la Inteligencia Artificial de forma transparente

Si partimos de datos reales según el “Informe Nuevas fronteras de la digitalización bancaria: la irrupción de la IA”, indica que las generaciones más jóvenes, son las más receptivas a la incorporación de IA en sus interacciones financieras y los clientes mayores, aunque han adoptado el canal digital para tareas básicas y con trato presencial para decisiones financieras más complejas.

Esto presenta un reto y una paradoja, por un lado, los clientes exigen servicios más personalizados, pero temen perder el control y la autonomía. El reto es cómo los bancos logran integrar la IA de forma transparente, demostrando que esta tecnología puede coexistir con los valores tradicionales de confianza, y ofrecer una experiencia de cliente más enriquecedora.

El gráfico presenta que los bancos deben ir a un entorno digital, dejando la interacción presencial relegada a situaciones puntuales o excepcionales. Y destaca un tipología de clientes digitales: “elementales”, usuarios que realizan operaciones sencillas y esporádicas, y los “sofisticados autónomos”, que gestionan de forma proactiva y compleja sus finanzas a través de canales digitales. El 68% de usuarios valoran la funcionalidad de las apps digitales, pero no son un elemento diferenciador, es decir, consideran que tener una app bancaria intuitiva y funcional se ha convertido en una expectativa básica y no en un motivo de fidelización.

La capacidad de análisis en tiempo real, una oportunidad

Los bancos deben cuidar el nivel de satisfacción de los clientes que baja en la resolución de incidencias o la contratación de productos financieros específicos, derivada por la falta de interacción humana o la rigidez de las interfaces actuales, es decir, pudiendo generar una sensación de aislamiento o vulnerabilidad.

Partiendo de lo anterior, surge una oportunidad a través de la IA gracias a la capacidad de análisis de datos en tiempo real, la personalización de recomendaciones y predicción de necesidades… y adicionalmente, abordar áreas donde la digitalización no llega como la atención proactiva en la resolución de problemas o la creación de experiencias personalizadas que fomenten la fidelización, mejorar la seguridad a través de la detección de fraudes en tiempo real, generando confianza al actuar de forma preventiva ante actividades sospechosas en las cuentas…

Por otro lado, debemos indicar que el uso de la IA en procesos como la gestión de inversiones o la concesión de créditos genera escepticismo en los clientes, no solo por la falta de comprensión sobre cómo funcionan estos algoritmos, sino también con una percepción de deshumanización, es decir, delegar decisiones a una aplicación implica una desconexión emocional que dificulta la confianza.

Retos a la hora de integrar la IA

Transparencia

El desafío, no radica en desarrollar soluciones basadas en IA, sino en integrarlas de manera que los clientes las perciban como un complemento que mejora su experiencia sin comprometer su autonomía o privacidad. Las entidades financieras deben trabajar en aumentar la transparencia sobre cómo se utilizan los datos y cómo operan los algoritmos; y garantizar que exista una opción humana accesible para quienes prefieren interactuar con un asesor no con una aplicación. Solo de esta manera será posible convertir la IA en una herramienta de confianza y fidelización en lugar de una fuente de incertidumbre.

La incorporación de la IA en el sector bancario no solo promete mejorar la eficiencia operativa y la experiencia del cliente, sino plantea desafíos estratégicos, de confianza, de ética y sostenibilidad.

Una IA explicable

Uno de los principales retos para las entidades financieras es la construcción y mantenimiento de la confianza del cliente, y para ello, deben trabajar en la transparencia y en la capacitación de los clientes para entender cómo funcionan los algoritmos y cómo toman decisiones. Esto implica desarrollar una IA explicable, sino educar a los usuarios para que comprendan los beneficios y limitaciones de estas herramientas.

Gestión ética

Otro de los retos es la gestión ética de los datos, los clientes necesitan saber que sus datos están protegidos y son utilizados de manera justa y en su beneficio. Lo que obliga a las entidades a diseñar políticas de datos sólidas y transparentes y que cumplen con las regulaciones y normativas internacionales, evitando prácticas discriminatorias o que refuercen sesgos, a través de la construcción de algoritmos diseñados para mitigar desigualdades y que sean auditables.

Equilibrio entre las capacidades de la IA y el juicio humano

Adicionalmente, las entidades deben integrar la IA en su estructura organizativa y operativa, a través de inversiones en infraestructuras tecnológicas, capacitación de los empleados en nuevas habilidades de IA, gestión del cambio cultural a través de la innovación y la adaptabilidad en todos los niveles jerárquicos.

Es importante equilibrar la automatización con la interacción humana, esto obliga a las entidades a replantear sus estrategias de servicio, combinando las capacidades de la IA con la empatía y el juicio humano para ofrecer una experiencia más integral.

Y las implicaciones éticas y sociales de la IA no pueden ser ignoradas sobre la responsabilidad y equidad. ¿Quién es responsable si un algoritmo comete un error que afecta a un cliente? ¿Cómo garantizar que los sistemas de IA no perpetúen desigualdades? Estos dilemas no solo afectan la percepción pública de las entidades, sino que también dan conflictos regulatorios y legales si no se abordan de manera proactiva y coordinada con los reguladores.

De la adopción a la integración

En resumen, la IA será el eje central de la transformación del sector bancario, y no solo pasa por adoptar la tecnología, sino por integrarla de forma transparente, ética y alineada con las expectativas de los clientes en las entidades bancarias.

Los clientes valoran cada vez más la seguridad y la personalización, las entidades deben mostrar cómo utilizan los datos, transparencia de sus algoritmos y qué beneficios concretos obtendrán los usuarios, abordando los dilemas éticos a nivel de privacidad de los datos, la equidad en la toma de decisiones y la responsabilidad ante posibles errores.

La IA no debe percibirse como un sustituto del contacto humano, sino como un acelerador en la relación entre el cliente y el banco, resolviendo problemas de manera proactiva y generando experiencias más personalizadas.

Finalmente, los bancos tienen la oportunidad de utilizar esta tecnología para redefinir su propuesta de valor, no solo optimizando procesos, sino también ofreciendo nuevas formas de interacción que fortalezcan la relación con sus clientes. La IA, bien utilizada, debe convertirse en un catalizador para recuperar la diferenciación en un mercado donde la digitalización ha nivelado el terreno competitivo.